Quy mô huy động vốn cho các quỹ đầu tư mạo hiểu (VC) ngành crypto hiện tại đã thu hẹp và cạnh tranh hơn rất nhiều so với thời điểm 3 năm trước đây. Các VC khó khăn trong việc thu hút nguồn vốn chảy vào để đầu tư cho các dự án, trong khi thị trường vẫn đang có nhiều dấu hiệu tăng trưởng nóng với nhiều thông tin tích cực từ kinh tế vĩ mô và các quy định pháp lý.

Vì sao trong thời điểm có nhiều thông tin thuận lợi như năm 2025 việc gọi vốn lại khó khăn hơn. Cùng Coin2140 tìm hiểu nguyên nhân và rút ra bài học cho các dự án.

Niềm tin tụt giảm sau cú sốc LUNA và FTX

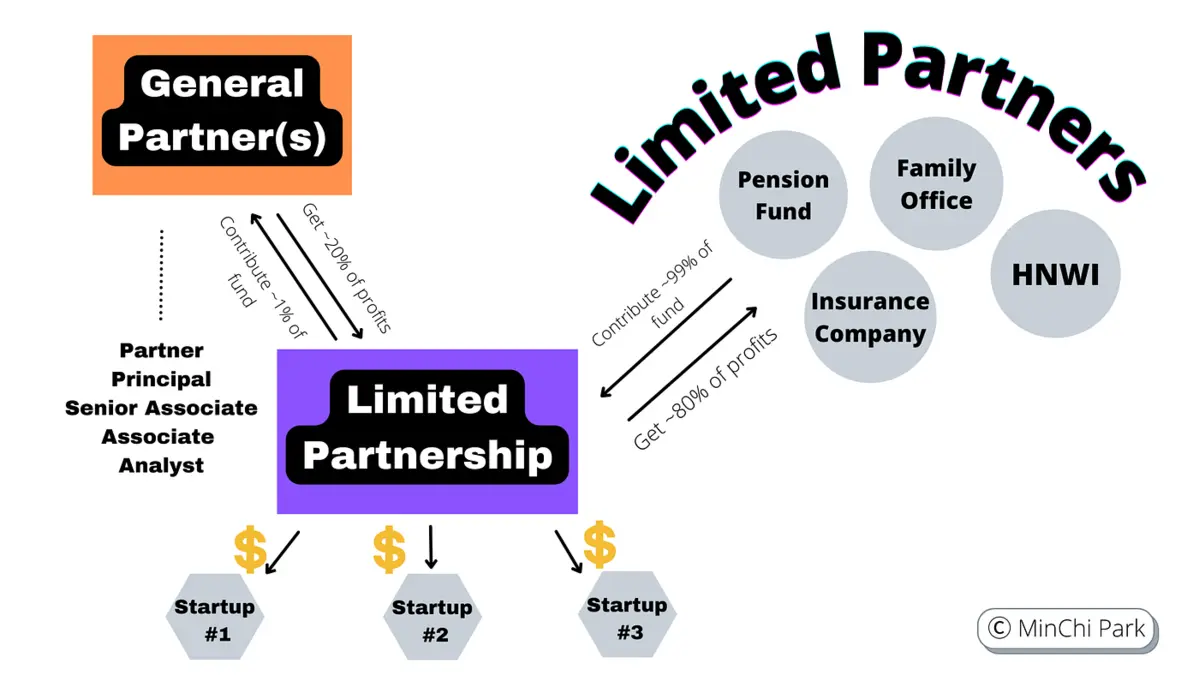

Việc huy động vốn trong ngành Crypto bắt đầu khó khăn hơn rõ rệt sau cú sụp đổ của Terra (LUNA) và FTX vào năm 2022, khiến niềm tin của LP (các nhà đầu tư góp vốn vào quỹ đầu tư mạo hiểm nhưng không tham gia trực tiếp vào việc quản lý hoặc ra quyết định đầu tư) bị lung lay rõ rệt, để lại nhiều “chấn thương” về uy tín trong toàn ngành.

“Tâm lý với crypto đã cải thiện nhiều, nhưng vẫn chưa đủ để xóa bỏ lo ngại rộng hơn về hiệu suất của lĩnh vực venture,” Regan Bozman, đồng sáng lập Lattice Fund cho biết. “Thách thức mới là crypto venture giờ phải cạnh tranh với các quỹ ETF và DAT để hút dòng vốn.”

Hiện tại, chỉ những quỹ có lợi thế kinh doanh rõ rệt hoặc thành tích xuất sắc mới thu hút được cam kết mới từ LP, theo Michael Bucella, đồng sáng lập Neoclassic Capital. Điều này đã dẫn đến hiện tượng mà Rob Hadick, đối tác chiến lược của quỹ Dragonfly, gọi là “đấu tranh dựa trên chất lượng”.

Theo số liệu điều tra năm 2024, chỉ 20 công ty/quỹ đầu tư đã chiếm tới 60% vốn từ LP, trong khi 488 công ty còn lại phải chia nhau 40% dòng vốn còn lại. Ngay cả khi thanh khoản cải thiện nhờ M&A và IPO, tiêu chuẩn gây quỹ vẫn cao hơn nhiều so với trước 2022.

Các dữ liệu đầu tư mạo hiểm ngành crypto cũng củng cố nguyên nhân này này. Quy mô gọi vốn từ các quỹ VC crypto đã giảm mạnh kể từ đỉnh 2021 - 2022.

Năm 2022, các công ty huy động hơn 86 tỷ USD trên 329 quỹ, nhưng con số này giảm xuống chỉ còn 11,2 tỷ USD năm 2023 và 7,95 tỷ USD năm 2024, theo dữ liệu từ The Block Pro. Tính đến tháng 8 2025, mới chỉ có 3,7 tỷ USD được huy động trên 28 quỹ - cho thấy môi trường đã khó khăn đến mức nào.

Đọc thêm: A16z là gì ? Toàn bộ thông tin về quỹ đầu tư được mệnh danh là ông bụt trong thế giới Crypto

Hiệu suất từ các dự án gây lo ngại

Năm 2021 gần như bất kỳ ai cũng có thể huy động quỹ VC crypto, thậm chí các nhà sáng lập không cần nhiều kinh nghiệm trong ngành cũng có thể dễ dàng gọi vốn. Tuy nhiên thực tế thì nhiều quỹ đã rót vốn trong thời gian đó vẫn chưa hoàn vốn cho LP. Rút kinh nghiệm từ các bài học trê, giờ đây LP muốn thấy khoản phân phối trên vốn góp (DPI) thực tế trước khi cam kết thêm nguồn vốn cho các VC.

Ngoài ra, việc lãi suất ở Mỹ tăng kể từ tháng 3 năm 2022 đã đẩy dòng tiền về các tài sản an toàn hơn. Steve Lee, đồng sáng lập của Neoclassic Capital, lưu ý rằng lợi nhuận của chu kỳ này chủ yếu tập trung ở Bitcoin, Ethereum và một số “blue-chip” coin thông qua ETF và DAT, trong khi dòng vốn chảy vào các dự án nhỏ hơn - nơi VC thường tìm thấy giá trị - lại chiếm tỷ trọng rất thấp.

Một founder VC giai đoạn đầu nói thêm rằng sự thiếu vắng “altcoin bid” - tức rất ít token được đầu tư từ VC thể hiện sự tăng trưởng đáng kể từ giai đoạn 2021-2022 - cũng làm giảm khẩu vị của LP, vì nhiều quỹ VC crypto đầu tư chủ yếu vào token. Thêm vào đó, AI đang trở thành “nam châm” mới thu hút sự quan tâm của LP công nghệ, khiến việc cạnh tranh nguồn vốn cho VC ngày càng gay gắt.

Đọc thêm: 5 dự án Crypto tiềm năng cho quỹ ETF thế hệ mới

Tương lai tiếp theo cho VC

Nếu việc huy động vốn từ LP tiếp tục gặp khó khăn trong thời gian tiếp theo, nhiều VC kỳ vọng một làn sóng tái cấu trúc sắp tới, khi những quỹ nhỏ, yếu hoặc thiếu khác biệt sẽ dần biến mất. Các quỹ nhỏ dưới 50 triệu USD nhưng có lợi thế rõ rệt vẫn có thể tồn tại, cùng với các “ông kẹ” như Paradigm và a16z, trong khi nhóm quỹ trung bình kém hiệu quả sẽ bị đào thải.

Nhiều nhận định từ các nhà sáng lập quỹ đầu tư cho biết crypto VC sẽ ngày càng giống cách các quỹ thị trường truyền thống hoạt động, với một nền tảng thanh khoản lớn được hỗ trợ bởi một phân khúc quỹ nhỏ hơn nhưng chất lượng hơn. Erick Zhang, nhà sáng lập của Nomad Capital, dự đoán trong tương lai chỉ còn rất ít VC tập trung hoàn toàn vào crypto, mà sẽ có sự lai ghép: VC web2 bước vào crypto và ngược lại.

Về thời điểm LP quay lại, kỳ vọng nguồn vốn sẽ đến khi dòng tiền chuyển dịch từ BTC/ETH sang token có vốn vừa và nhỏ, có thể được thúc đẩy bởi stablecoin. Một số dự đoán cho rằng điều này sẽ diễn ra vào khoảng giữa năm 2026, khi lãi suất giảm và M&A mang lại dòng tiền cho LP.

Tác động tới các dự án crypto

Việc huy động vốn khó khăn cho các quỹ VC crypto tạo ra tác động dây chuyền trực tiếp đến các dự án blockchain và Web3. Khi nguồn vốn từ LP thu hẹp, các quỹ buộc phải trở nên chọn lọc hơn, ưu tiên những dự án có mô hình kinh doanh rõ ràng, dòng tiền bền vững hoặc tiềm năng hợp tác với tổ chức truyền thống.

Điều này đồng nghĩa nhiều dự án nhỏ, mang tính thử nghiệm với rủi ro cao sẽ khó tiếp cận vốn hơn, làm giảm tốc độ đổi mới trong hệ sinh thái crypto. Ngược lại, các dự án có năng lực phát triển sản phẩm tốt, cộng đồng mạnh và phù hợp xu hướng (như stablecoin, RWA hay DeFi hạ tầng) sẽ nhận được lợi ích lớn hơn từ làn sóng tái cấu trúc trong nguồn vốn đầu tư mạo hiểm.

Bức tranh huy động vốn cho các quỹ VC crypto hiện nay phản ánh rõ ràng sự trưởng thành của thị trường: dòng tiền đã chọn lọc hơn, LP thận trọng hơn và chỉ những quỹ có lợi thế cạnh tranh, minh bạch và hiệu quả mới nhận được sự ủng hộ.

Dù điều này tạo ra áp lực ngắn hạn cho nhiều quỹ nhỏ và trung bình, việc chuyển hướng thu hút vốn từ VC cũng có thể thúc đẩy sự chuyên nghiệp hóa, củng cố niềm tin và hướng ngành crypto tới tương lai bền vững hơn.