Vào ngày 13 tháng 7 năm 2025, tại buổi hội thảo kín của Diễn đàn Tài chính 40 (CF40) về "Cơ hội và Triển vọng Quốc tế hóa đồng Nhân dân tệ", cựu Thống đốc Ngân hàng Nhân dân Trung Quốc, ông Chu Tiểu Xuyên, đã đưa ra những nhận định sâu sắc về stablecoin. Bài viết này tổng hợp và phân tích quan điểm của ông, vốn được đúc kết từ bài phát biểu trước đó tại Hội nghị thường niên của Hiệp hội Thị trường Vốn Quốc tế (ICMA) ở Frankfurt vào ngày 5 tháng 6 năm 2025.

Đọc thêm: Anh xây khung pháp lý riêng cho crypto: Vừa nới lỏng vừa siết chặt

Mối lo ngại từ phía Ngân hàng Trung ương

Theo ông Chu, những người phát hành stablecoin có thể tự hỏi, nếu ngân hàng trung ương có thể in tiền, tại sao họ lại không thể? Tuy nhiên, vấn đề nằm ở chỗ, họ thiếu sự hiểu biết và trách nhiệm đối với chính sách tiền tệ, quản lý kinh tế vĩ mô và chức năng hạ tầng công. Điều này có thể dẫn đến việc phát hành vô tội vạ, tạo ra đòn bẩy quá mức và gây bất ổn. Một stablecoin có "ổn định" hay không không thể chỉ là lời tự xưng, mà cần có một cơ chế đánh giá độc lập.

Ngân hàng trung ương hiện có ít nhất hai mối lo ngại chính. Thứ nhất là việc "phát hành tiền quá mức", khi các nhà phát hành stablecoin không duy trì 100% tài sản dự trữ thực sự. Thứ hai là sự khuếch đại đòn bẩy, nghĩa là khi stablecoin được phát hành, chúng sẽ tạo ra hiệu ứng số nhân trong lưu thông. Mặc dù các quy định như Đạo luật GENIUS của Hoa Kỳ hay Quy định Stablecoin của Hồng Kông đã đề cập đến vấn đề này, nhưng việc thực thi vẫn còn nhiều thiếu sót.

Ngân hàng Trung ương Trung Quốc.

Trước hết, cần làm rõ ai là người giám sát tài sản dự trữ. Đã có nhiều trường hợp người giám sát không đủ năng lực hoặc thiếu trách nhiệm. Ví dụ, kế hoạch ban đầu của Facebook là tự quản lý tài sản dự trữ cho Libra, nhưng điều này tiềm ẩn rủi ro lớn. Ông Chu nhấn mạnh rằng việc lưu giữ dự trữ phải đáng tin cậy, hoặc do ngân hàng trung ương nắm giữ trực tiếp, hoặc do một bên giám sát được ngân hàng trung ương công nhận.

Tiếp theo là việc đo lường và quản lý hiệu ứng số nhân. Ngay cả khi nhà phát hành có 100% dự trữ, việc sử dụng stablecoin sau đó (như cho vay, thế chấp, giao dịch) vẫn có thể tạo ra hiệu ứng số nhân. Điều này có nghĩa là nhu cầu rút tiền tiềm ẩn có thể lớn hơn nhiều lần so với số dự trữ. Việc khuếch đại này thường diễn ra qua ba kênh: cho vay, tài trợ thế chấp và giao dịch trên thị trường tài sản. Vì vậy, các cơ quan quản lý cần theo dõi và tính toán dòng lưu thông thực tế của stablecoin để có thể đánh giá rủi ro rút tiền.

Nhu cầu thực sự đối với phi tập trung hóa và mã hóa

Theo ông Chu, stablecoin sẽ có giá trị đáng kể nếu tương lai tài chính thực sự dịch chuyển theo hướng phi tập trung hóa và mã hóa tài sản. Tuy nhiên, ông đặt ra câu hỏi liệu tất cả các dịch vụ tài chính có phù hợp với xu hướng này hay không. Ông chỉ ra rằng, việc chuyển đổi sang hệ thống phi tập trung không phải lúc nào cũng mang lại hiệu quả vượt trội.

Các hệ thống thanh toán hiện tại, đặc biệt là ở Trung Quốc và một số quốc gia châu Á, đã phát triển rất mạnh dựa trên tài khoản, sử dụng điện thoại di động và mã QR. Tiền kỹ thuật số của Trung Quốc cũng là một phần mở rộng của hệ thống dựa trên tài khoản hiện có. Ngay cả các hệ thống thanh toán nhanh xuyên biên giới ở châu Á cũng không chọn con đường phi tập trung hóa hay mã hóa.

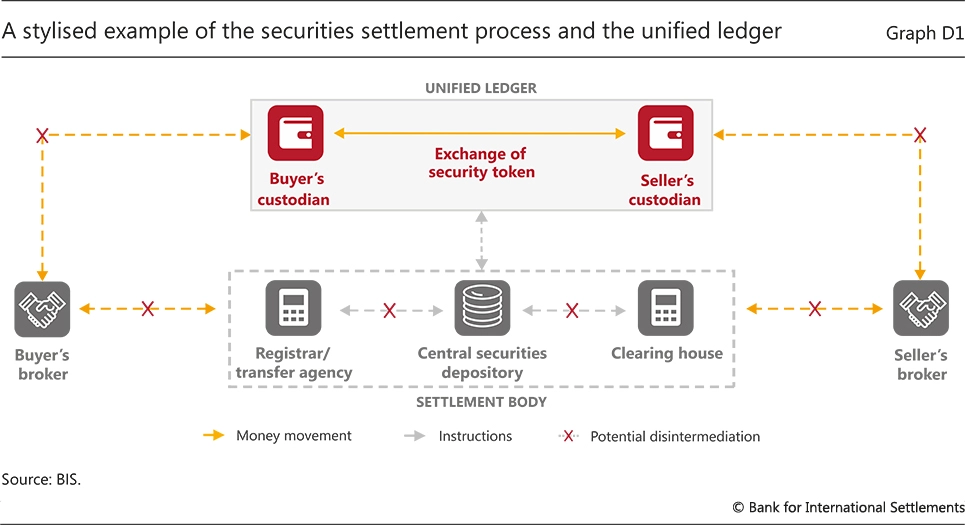

Ông Chu cũng nhắc đến đề xuất của Ngân hàng Thanh toán Quốc tế (BIS) về Khung Sổ cái Thống nhất (Unified Ledger), một mô hình kết hợp giữa tập trung hóa và mã hóa. Điều này cho thấy sự cần thiết phải phân tích kỹ lưỡng từng trường hợp để xác định liệu tài sản hay dịch vụ tài chính có thực sự phù hợp để mã hóa hay phi tập trung hóa hay không.

Mô hình của Unified Ledger (Khung Sổ cái Thống nhất). Nguồn: BIS

Thách thức về công nghệ và tuân thủ

Ông Chu cho rằng, việc nâng cấp hệ thống thanh toán cần chú trọng hai yếu tố: hiệu quả và tuân thủ. Mặc dù stablecoin được kỳ vọng sẽ tăng hiệu quả thanh toán, nhưng các hệ thống dựa trên tài khoản truyền thống ở châu Á đã và đang được tối ưu hóa liên tục, mang lại sự tiện lợi và hiệu quả đáng kể.

Tuy nhiên, thiết kế kỹ thuật không phải là yếu tố quyết định. Hệ thống thanh toán còn phải đáp ứng các yêu cầu tuân thủ nghiêm ngặt như KYC (định danh khách hàng), AML (chống rửa tiền), CFT (chống tài trợ khủng bố). Một số người cho rằng hệ thống blockchain không cần mở tài khoản, nhưng điều đó không chính xác. Ngay cả ví ảo cũng cần trải qua các quy trình xác minh danh tính để đáp ứng các yêu cầu này. Hiện tại, các hệ thống thanh toán stablecoin vẫn còn nhiều thiếu sót trong việc tuân thủ.

Rủi ro thao túng thị trường và bảo vệ nhà đầu tư

Từ góc độ giao dịch trên thị trường tài chính, mối lo ngại chính là thao túng thị trường, đặc biệt là thao túng giá. Sự thiếu minh bạch và quy định lỏng lẻo tạo điều kiện cho các hành vi gian lận. Thậm chí, việc sử dụng nhiều loại tiền tệ hỗn hợp trong một hệ thống, bao gồm cả stablecoin và các token không ổn định, càng làm tăng cơ hội cho việc thao túng.

Ông Chu đặc biệt cảnh báo về việc một số người sử dụng stablecoin và công nghệ RWAs (Tài sản trong Thế giới Thực) để chia nhỏ tài sản, nhằm thu hút cả những người dưới 18 tuổi tham gia. Ông cho rằng điều này tiềm ẩn rủi ro lớn đối với bảo vệ nhà đầu tư, vì lịch sử đã chứng minh rằng việc tham gia giao dịch tài sản cần có sự phù hợp và năng lực nhất định.

Động lực hành vi của người tham gia

Theo ông Chu, hầu hết những người tham gia vào hệ sinh thái stablecoin, từ nhà phát hành đến người sử dụng, đều có động cơ kinh doanh. Tuy nhiên, stablecoin và hệ thống thanh toán cũng có chức năng của một cơ sở hạ tầng công cộng, không thể chỉ bị chi phối bởi mục tiêu tối đa hóa lợi nhuận.

Ông Chu đặt ra câu hỏi về động lực thực sự của những người tham gia. Vì sao người dùng chọn thanh toán bằng stablecoin? Vì sao các thương nhân chấp nhận chúng? Hay các sàn giao dịch tư nhân đang tìm kiếm lợi nhuận từ đâu?

Hình ảnh minh họa về stablecoin tại Trung Quốc.

Đối với thanh toán bán lẻ, các hệ thống hiện có đã rất hiệu quả và chi phí thấp, gần như không còn chỗ cho các đối thủ mới. Mặc dù thanh toán và kiều hối xuyên biên giới được coi là một ứng dụng đầy hứa hẹn của stablecoin, ông Chu cho rằng chi phí cao của các hệ thống truyền thống không chỉ do công nghệ mà còn do các yếu tố như kiểm soát ngoại hối và chi phí tuân thủ, những điều mà stablecoin cũng không thể tránh khỏi.

Ông kết luận rằng, nếu không thể cạnh tranh trong lĩnh vực thanh toán, các nhà phát hành stablecoin có thể sẽ tập trung vào giao dịch tài sản, đặc biệt là tài sản ảo, nơi có nhiều cơ hội đầu cơ. Điều này làm tăng rủi ro thao túng và bất ổn tài chính. Hơn nữa, một số công ty lợi dụng cơn sốt stablecoin để thổi phồng giá trị, gây ra rủi ro hệ thống.

Đọc thêm: Dòng tiền onchain đang chờ đợi cơ hội bứt phá sau cuộc họp FOMC tháng 9

Con đường lưu thông: Từ phát hành đến rút tiền

Ông Chu ví việc phát hành stablecoin giống như quy trình in tiền của ngân hàng trung ương. Việc một nhà phát hành stablecoin có giấy phép và dự trữ không đồng nghĩa với việc stablecoin đó sẽ được lưu thông rộng rãi. Chuỗi lưu thông này phụ thuộc vào nhu cầu thực tế của thị trường. Nếu việc sử dụng cho thanh toán bị hạn chế, stablecoin sẽ chỉ lưu thông chủ yếu trong các giao dịch đầu cơ, làm dấy lên những lo ngại về tính bền vững.

Cuối cùng, ông Chu Tiểu Xuyên nhấn mạnh rằng để hiểu rõ về stablecoin, cần có một phân tích đa chiều, tránh những khái niệm thiếu chính xác, dữ liệu sai lệch hay suy nghĩ phiến diện. Chỉ khi nhìn nhận toàn diện, chúng ta mới có thể định hướng thị trường một cách đúng đắn.

là gì? Toàn cảnh về sàn phái sinh phi tập trung trên Layer 1")